-

- 카드수수료·최고금리 인하에 수익성 악화…‘빅3’ 임영진·김대환·이동철 전략은

-

-

카드수수료·최고금리 인하에 수익성 악화…‘빅3’ 임영진·김대환·이동철 전략은

-

기사승인 2021. 04. 22. 06:00

수익성 급감에 본업 '위기의식'

신한 '라이프&파이낸스' 도약

국민 '플랫폼' 방점 조직 개편

삼성, 빅데이터 역량강화 집중

신한 '라이프&파이낸스' 도약

국민 '플랫폼' 방점 조직 개편

삼성, 빅데이터 역량강화 집중

|

최근 몇 년간 수익성이 급감하면서 위기감이 그 어느 때보다 커진 카드업계의 공공연한 화두다. 정치권에서는 카드사의 주 수익원이 가맹점수수료율 인하에 대해 계속해서 압박을 가하고 있고, 네이버·카카오 등 빅데크 기업들이 후불결제 시장에 진출하며 경쟁이 치열해진 상황에서 올해 고민이 더 커질 수밖에 없는 상황이다. 오는 10~11월 카드 수수료 재산정에 따른 수수료율 인하가 예측되고 있고, 당장 7월에는 법정 최고금리도 24%에서 20% 낮춰질 조짐을 보이면서 수익성 악화가 예상돼서다. 그동안은 인력조정과 점포수를 줄이는 방식으로 허리띠를 졸라맸지만 이제는 새로운 수익원을 찾아나설 수밖에 없는 상황이다. 카드사들은 더 이상 신용카드 판매로는 한계점에 다다랐다고 보고 ‘카드 밖으로의 행군’에 돌입했다. 신한·삼성·KB국민 등 카드 빅3는 플랫폼을 통한 새로운 사업 창출에 나서면서도 할부금융·리스 등을 키우며 수익안정화에 힘쓰고 있다. 또한 8월부터 시작되는 마이데이터 사업을 통해 기존 고객들의 이탈을 방지하는 등 고객 확보에도 총력을 펼치고 있다. 올 한해의 전략에 따라 카드사 판도가 달라질 조짐이다.

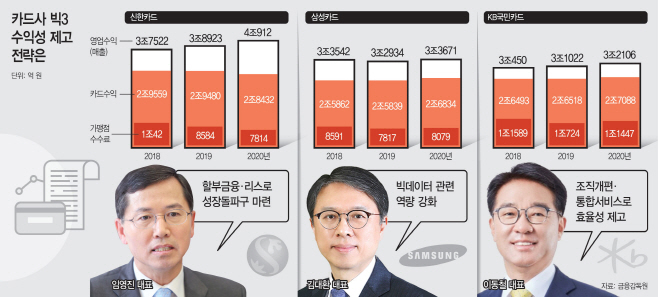

21일 금융감독원에 따르면 신한·삼성·국민 등 카드 빅3의 가맹점수수료는 계속해서 내려가는 추세를 보이고 있다. 이에 따른 카드수익도 줄어들고 있다. 특히 신한·국민은 가맹점수수료 감소에 따라 최근 3년(2018~2020년) 동안 영업수익(매출)에서 카드수익이 차지하는 비중도 줄었다. 신한카드는 78.8%에서 69.5%로, 국민카드는 87%에서 84.4%로 낮아졌다.

문제는 오는 10~11월 예정된 카드 수수료 재산정에서 가맹점수수료율이 더 낮아질 것으로 예상됨에 따라 카드수익도 나빠질 것이란 전망이다. ‘소상공인 살리기’ 명목으로 계속해서 카드사들의 가맹점수수료를 낮추면서 카드업계는 사실상 ‘밑지는 장사’라고 하소연이다. 현재 카드사들이 가맹점으로 받고 있는 최대 수수료는 2.3%지만 0.8~1.6%의 우대 수수료가 적용되면 적자를 볼 수밖에 없는 구조다. 게다가 7월부터는 법정최고금리도 24%에서 20% 낮춰질 조짐이 보이면서 현금서비스·카드론 등 카드대출로 얻던 수익도 줄어들 것으로 예상돼 이중 악재가 겹쳤다.

카드업계 관계자는 “정책기조에 따라 소상공인 가맹점수수료 인하는 피할 수 없는 상황인 것 같다”면서 “카드사별로 대형가맹점과 수수료율 조율이 얼마나 잘 이뤄지느냐가 관건”이라고 설명했다. 이어 “법정최고금리 인하에 따라 중금리 시장의 경쟁이 치열해질 것으로 예상되는 만큼 이에 따른 다양한 방법을 검토해 시장에 대비해야 할 것”이라고 말했다.

4연임에 성공하며 카드업계 장수 CEO인 임영진 신한카드 사장은 오는 8월부터 시작되는 마이데이터 사업과 연계해 ‘D·N·A 사업’을 강조하고 있다. 한마디로 플랫폼 사업이다. 하나의 앱으로 고객이 결제부터 금융상품, 자산관리에 이르는 모든 금융서비스를 구현하는 ‘Daily-PEFM’ 사업인 ‘개인고객 금융플랫폼’, 개인별 라이프 스타일에 맞는 새로운 맞춤 서비스와 비금융 혜택을 제공하는 ‘New Discovery Platform’, 가맹점의 운영과 금융을 종합적으로 관리하고 지원하는 ‘Amazing-BFM’ 즉 개인사업자 금융플랫폼이다.

이를 통해 ‘라이프&파이낸스’ 플랫폼으로 도약한다는 전략이다. 이미 중개플랫폼 ‘올댓서비스’, 모바일플랫폼 ‘신한페이판’도 성공적으로 운영하며 빅3 중 가장 디지털 전환에 성공했다는 평가를 받고 있다.

이동철 국민카드 대표도 플랫폼이 곧 경쟁력이라는 전략 아래 조직개편과 통합서비스로 효율성 제고에 나서고 있다.

국민카드는 디지털 환경에 유연하게 대처할 수 있도록 연관성이 높은 본부를 ‘그룹’으로 한데 묶고 디지털변화대응팀도 새롭게 출범시켰다. 또 내부적으로 KB국민은행, KB증권, KB손해보험 등 KB금융 계열사들과 협력해 고객 관점에서 ‘끊김과 단절이 없는(Seamless)’ 서비스를 제공한다. 지난해 10월 선보인 KB페이도 올해 본격적으로 키운다는 방침이다.

줄어드는 가맹점수수료는 할부금융과 리스 등을 키우며 대응하고 있다. 신한카드는 지난해 5000억원 규모의 현대캐피탈 장기렌터카 자산을 인수한 데 이어 신한금융그룹이 그룹 내 여신금융 포트폴리오를 조정하면서 신한캐피탈의 오토·리테일금융 자산 약 1조원을 양도해 할부자산과 리스자산이 늘었다. 신한카드의 지난해 할부금융자산은 3조5529억원으로 전년 대비 4000억원가량 증가했으며, 리스자산도 6244억원이 늘어난 2조3407억원을 기록했다.

국민카드도 자동차할부금을 앞세운 할부금융자산을 키우고 있다. 2019년 2조7667억원을 기록하며 전년 대비 52%P, 2020년 3조4630억원으로 전년 대비 25%P 등 상승하며 다른 카드사와 비교해 가파른 상승곡선을 그리고 있다.

신한·국민과 달리 금융그룹의 지원을 받지 못하고 대주주 적격성 문제로 마이데이터 사업 심사가 중단되며 ‘마이데이터’ 사업에서 경쟁사보다 뒤처질 상태에 놓인 삼성카드는 발등에 불이 떨어졌다. 현재로서는 빅데이터 관련 역량 강화와 서비스를 지속적으로 확대한다는 방침이다. 지난해 취임해 매출과 영업이익 개선에 성공한 김대환 삼성카드 대표는 안정적인 수익 기반 확보를 우선에 두고 있다.

삼성카드 관계자는 “삼성생명의 제재수위가 금융위원회의 확정 전인 만큼 추이를 지켜보고 있는 상황”이라면서 “마이데이터 사업이 당장의 수익성에 영향을 미칠지는 미지수라 현재 공을 들이고 있는 빅데이터 역량 강화와 서비스에 치중하겠다”고 말했다.

삼성카드는 업계 최초로 실시간 데이터와 딥러닝 기술을 활용한 실시간 데이터 기반 AI큐레이션 시스템을 구축해 고객 만족도를 높이고 있으며, 빅데이터 마케팅 플랫폼 ‘LINK 파트너’도 오픈했다. 또한 타 카드사와 비교해 카드론 비중이 높은 삼성카드는 법정최고금리 인하에 대비해 신용평가 모형을 정교화하면서 고객 확보를 위한 다양한 방안을 준비 중이다.

댓글

많이 본 뉴스

연예가 핫 뉴스

![[단독]SBI저축은행, 한화저축은행 인수 위해 실사 나서](https://img.asiatoday.co.kr/webdata/content/2024y/04m/24d/20240424010013595_77_50.jpg?c=202404242020?1)

![[단독] 영수회담 2차 실무 협의 25일 진행…이번주 회..](https://img.asiatoday.co.kr/webdata/content/2024y/04m/24d/20240424010013614_77_50.jpg?c=202404242020?1)

![[단독] 3년 만에 ‘정산조정계수’ 최대…한전 자회사,..](https://img.asiatoday.co.kr/webdata/content/2024y/04m/24d/20240424010013207_77_50.jpg?c=202404242020?1)

오늘의 주요뉴스

- [단독] 25일 영수회담 2차 실무협의…尹·李 금주 회동 어려울 듯

- “초장시간 근무로 지쳤다”…서울대병원 30일 진료중단

- 尹, 국힘의원들 격려 오찬…“우리는 정치적 운명 공동체”

- 檢총장 ‘거제 前여친 살해’ 엄벌 예고…인과성 입증 관건

- 與, 차기 원내대표 다음달 3일 선출…이철규 등판 주목

- 여의도 아파트 경비원, 입주민 벤츠 빼주다 12대 ‘쾅쾅’

- SK하이닉스, 청주에 20조 투자…HBM 수요에 선제 대응

- 내년 ‘하늘 나는 차 시대’ 연다…‘UAM’ 실증 1단계 성공

- ‘제국의 위안부’ 박유하 교수 8년 만에 명예훼손 무죄 확정

- 시공사 바꿨다가 공사비 더 냈다…도시개발사업 골머리

-

-

회사소개 | 광고안내 | 구독신청 | 콘텐츠구매 | 제보24시 | 고충처리 | 인재채용 | 사이트맵

회원약관 | 개인정보취급방침 | 청소년보호정책 | 저작권규약

등록번호 : 서울 아00160 | 등록일 : 2006년 1월 18일 | 제호 : 아시아투데이 | 회장ㆍ발행인ㆍ편집인 : 우종순

서울시 영등포구 의사당대로1길 34 인영빌딩 | 발행일자 : 2005년 11월 11일 | 대표전화 : 02) 769-5000 | 청소년보호책임자 : 성희제

아시아투데이는 인터넷신문위원회 윤리강령을 준수합니다.

Copyright by ASIATODAY Co., Ltd. All Rights Reserved