| 에이치솔루션 보유주식 가치 추이 | 0 | |

|

| 2021090801010006879 | 0 | |

|

재벌가 승계는 언제쯤부터 이뤄지는 것일까. 자녀에게 경영권을 물려주는 관행이 강한 한국 재벌가 특성에서 보면 자녀가 태어났을 때부터라는 게 정설로 받아들여진다. 한화그룹 승계도 사실상 20여 년 전 김승연 회장이 비상장사 보유 지분을 미성년자 포함 세 아들에게 넘기면서 본격화했다. 재벌그룹들이 오너 일가 지분 확보를 위해 주로 사용한 방법이 비상장사 몸집 불리기다. 한화도 재벌가의 승계 원칙을 그대로 따르고 있다. 설립 당시 3억원이었던 에이치솔루션 기업가치는 지난해 기준 6500억원대로 커졌다.

한화그룹은 에이치솔루션과 ㈜한화를 합병할 계획이 없다는 입장이지만 다른 방법으로 경영권을 승계해도 막대한 증여세 폭탄을 피하려면 에이치솔루션을 통해 승계 자금을 확보하는 게 최선이다. 에이치솔루션을 승계 구도의 핵심고리로 확정 지었지만 첫 단추를 끼운 것에 불과하다. 과거엔 계열사들이 일감을 몰아주면서 기업가치를 손쉽게 키울 수 있었지만 이제 이 같은 꼼수가 통하지 않아서다. 이 때문에 소위 주식인센티브로 불리는 ‘양도 제한 조건부 주식’이라는 다소 낯선 금융기법부터 자회사들을 합쳐 덩치 키우는 작업과 신규 상장 등도 밀어붙이는 중이다. 일련의 과정은 경영권 승계의 관건인 ‘최소 비용으로 최대 지분 확보’로 수렴된다. 비상장사 기업 가치를 높여 최소의 승계 자금으로 지분을 최대로 늘리려는 행보는 여전히 현재진행형이라는 게 시장 전문가의 지배적인 시각이다.

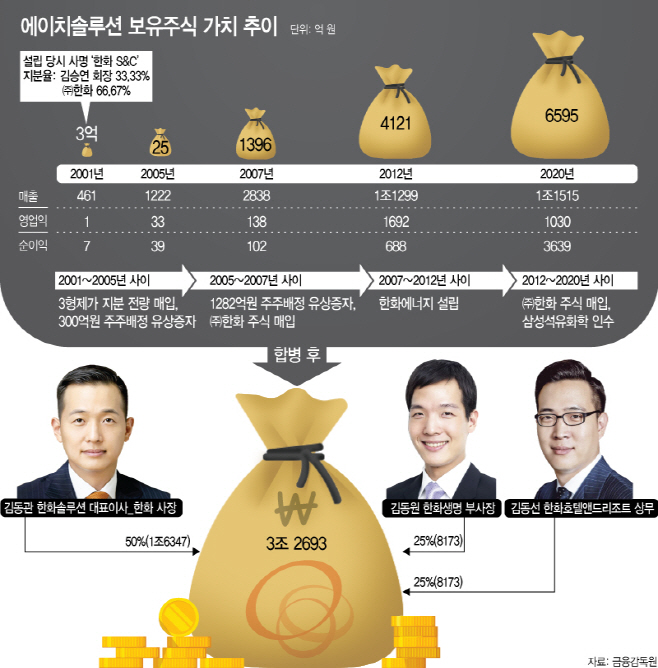

8일 금융감독원에 따르면 에이치솔루션이 보유한 주식가치는 지난해 말 기준 6595억원이다. 2001년 설립 당시 3억원이었으나 회사 주인이 세 아들로 바뀐 2005년 25억원으로 급증했다. 2007년 1396억원으로 뛰었고 각 계열사의 인수합병과 신규 회사 설립을 통해 2012년 말 4000억원을 돌파했다. 실적도 눈덩이처럼 불어났다. 영업이익이 설립 4년 만에 1억원에서 33억원으로 33배 늘었다. 총 1582억원 규모의 주주배정 유상증자를 3회에 걸쳐 실시했고 그룹 계열사 지분을 사들인 뒤 19번의 자회사 유상증자 참여, 몸값 비싼 ㈜한화 주식 매입 등 다양한 기업가치 극대화 전략을 펼쳤다.

오는 10월 예정인 에이치솔루션과 한화에너지 합병도 같은 맥락이다. 보유지분 가치가 에이치솔루션보다 2.5배 더 큰 한화에너지와 한 몸이 되면서 기업가치가 3조2693억원으로 불어나게 된다. 합병 최대 수혜자는 대주주 김동관 ㈜한화 사장 겸 한화솔루션 대표이사다. 김동관 사장의 에이치솔루션 보유 주식가치는 2005년 16억6000만원에서 이번 합병으로 1조6347억원으로 커진다. 상장사 주식 가치는 6일 증시 종가를 기준으로, 비상장사 가치는 최신 재무제표에 기록된 장부가액에 김 사장 지분율(2005년 67%, 현재 50%)을 곱해 산출했다.

김동관 사장의 지분가치는 한화임팩트(구 한화종합화학)가 핵심이다. 한화임팩트는 올해 6월 기업공개(IPO) 절차를 중단했지만, 이는 기업가치를 더 끌어올려 비싼 값에 평가받겠다는 의지로 시장은 받아들이고 있다. 김 사장의 지분 가치는 한화임팩트 예상 시가총액 3조~5조원에서 중간값인 4조원 기준으로 1조원을 넘는다. 에이치솔루션과 한화에너지의 합병은 100% 종속회사와 지배회사의 합병이기 때문에 연결재무제표상의 장부가액을 그대로 승계하도록 규정돼 있는 점을 고려했다. 김 사장 지분 가치는 현재 김승연 회장의 ㈜한화 주식 평가액(약 6000억원)보다 크고, 예상 증여세(약 4000억원)도 훌쩍 넘는다.

절세효과도 누릴 수 있다. 한화임팩트는 수조원대 상장 수익을 ‘배당’이라는 형태로 모회사로 올려보내야 하는데 지배구조가 단순화되면서 배당세 납부를 한 차례 덜어낸 것이다. 법인을 거칠 때마다 20~25%를 배당세로 내야 한다. ‘3형제→한화에너지→한화임팩트’로 법인이 줄면 배당세 약 4000억원을 절세할 수 있다. 재계 관계자는 “한화임팩트는 기업가치를 더 키워 돈을 최대로 뽑을 수 있는 시점에 무조건 상장시킬 것”이라며 “추후 상장 수익을 승계 자금으로 활용해야 하는데, 배당세를 최소화하려고 미리 작업해놓은 것으로 보인다”고 평가했다.

한화 오너 일가가 딱히 원치 않는 ‘지주회사 자동 전환’도 방지할 수 있다. ㈜한화와 에이치솔루션이 합병하면 지주비율이 높아져 지주사로 전환될 가능성이 크다. 지주비율은 자회사 주식가액 합계액이 자산총액에서 차지하는 비율이다. 지주비율이 50% 이상이면 공정거래법에 따라 지주회사로 자동 전환된다. 이미 ㈜한화 지주비율은 올해 상반기 기준 약 48%다. 지주사 체제로 전환되면 비계열사 지분 5% 초과 금지, 손자회사 외 다른 계열사 주식 소유 금지 등의 규제를 받게 된다. 이를 막기 위해 에이치솔루션과 한화에너지를 합병해 김 사장의 직접 소유 기업 자산에 거대 자회사를 흡수해서 미리 지주비율을 낮춘 것으로 해석할 수 있는 대목이다.

에이치솔루션(구 한화S&C)은 태생부터 경영권 승계를 위한 ‘지렛대’ 역할을 해왔다. 김 회장 돈 10억원과 ㈜한화 자금 20억원으로 2001년 설립됐으나 4년 뒤 지분 전량을 세 아들에게 넘겼다. 3형제는 지분 매입에 40억4000만원을 썼다. 이들 나이는 22세, 20세, 16세에 불과했다. 회사 주인이 3형제로 바뀌자 그룹 지주사격인 ㈜한화의 자회사들이 에이치솔루션 자회사로 탈바꿈하기 시작했다.

대표 사례가 한화에너지다. 한화에너지 전신인 군장열병합발전과 여수열병합발전은 각각 ㈜한화 자회사인 한화건설과 한화석유화학이 지분을 보유하던 회사다. 에이치솔루션의 지분 전량 매입으로 두 회사의 주인이 바뀌었다. 돌연 군장열병합발전은 2010년 4월 투자 부문(여수열병합발전 지분)을 떼어내 모회사 에이치솔루션에 넘겼다. 이에 따라 68.9% 감자로 자본금이 축소했다. 분할합병 전후 군장열병합발전의 장부가액은 1305억원에서 3개월 만에 453억원으로 쪼그라들었다. 군장열병합발전은 2년 뒤 여수열병합발전에 흡수합병됐고 사명은 한화에너지로 변경됐다. 흡수합병될 회사의 몸값을 미리 낮춰 최대한 유리하게 합병시키려는 사전 절차였던 셈이다. 지배구조는 ‘3형제→에이치솔루션→한화에너지’로 단순해졌다. 2015년 삼성으로부터 한화임팩트 지분 39.2%를 인수해 기업가치를 한 번 더 올렸다.

시장 전문가들은 에이치솔루션 가치 극대화 행보가 이어질 것으로 평가한다. 이에 대해 한화그룹 관계자는 “에이치솔루션과 한화에너지 합병은 일각에서 지적하는 ‘옥상옥’ 구조에서 탈피해 지배구조를 단순화하기 위한 것”이라며 “승계 작업과 결부시키는 건 무리가 있다”고 말했다.