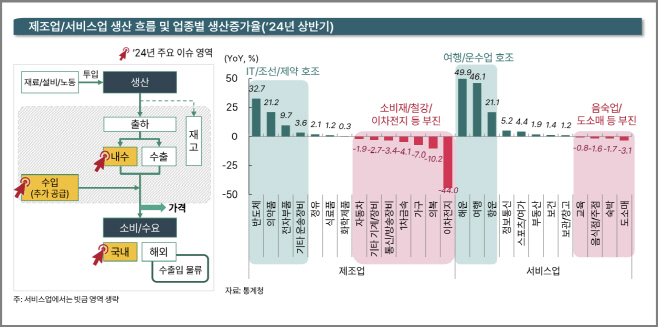

반도체·이차전지·소매유통 실적 개선…철강·석유화학·건설 부진

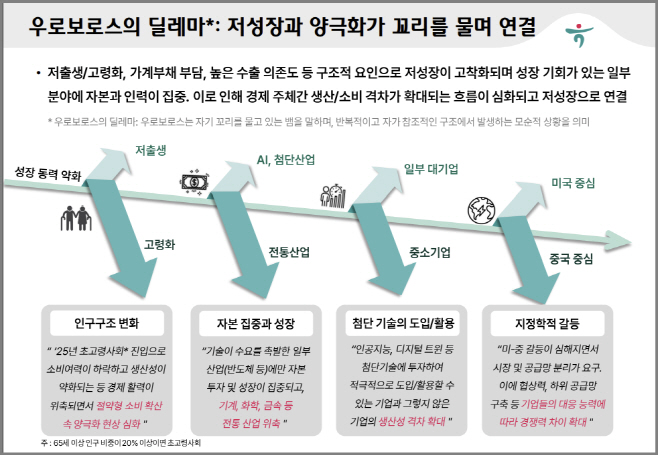

핵심 이슈로 저성장·양극화 맞물리는 '우로보로스 딜레마' 꼽아

핵심 이슈로 저성장·양극화 맞물리는 '우로보로스 딜레마' 꼽아

|

20일 하나금융연구소는 '2025년 일반산업 전망' 보고서를 발표하면 서 금리 인하로 인해 내수 및 서비스 업종의 소폭 회복이 기대된다고 전망했다. 그러나 대외 수요 둔화와 기저효과로 인해 수출 성장률은 올해보다 하락할 가능성이 높고, 반도체 등 수출 주도 산업을 중심으로 성장 둔화 압력이 증가할 것이라고 분석했다.

주요 산업별로 살펴보면 △반도체 △이차전지 △통신 △소매유통 등은 실적 개선이 기대되지만, △자동차 △해운 △정유는 성장세가 둔화될 것으로 봤다. 특히 △철강 △석유화학 △건설 등 전통 제조업 분야는 부진이 지속될 것으로 분석했다.

|

구체적으로 △산업 양극화 △기업 양극화 △소비 양극화 등 3가지 측면에서 양극화 심화 현상을 진단했다. 먼저 산업 양극화에 대해 수출 의존도가 높은 일부 첨단 산업을 중심으로 성장이 집중되는 반면, 내수 중심의 전통 제조업과 서비스업은 상대적으로 부진할 것으로 전망했다. 특히 미래 먹거리에 대한 투자기회나 미·중 갈등도 산업 양극화를 가속화시키는 요인으로 봤다. 기업 양극화 측면에서는 대기업과 중소기업 간 실적과 생산성 격차가 더욱 벌어질 것으로 전망했다. 자동화, 디지털 전환 등 신기술 도입 속도와 활용률 차이가 기업의 생산성 격차로 이어지며 이는 곧 기업 간 실적 격차로 확대될 것이라는 분석이다.

소비 양극화 측면에서는 금리 인하로 소비심리가 회복될 조짐을 보이지만, 소득 격차와 고령화 문제가 이를 희석시킬 수 있다고 분석했다. 특히 부동산 등 자산 양극화와 부채부담 등으로 인해 소비시장이 저가형과 고가형으로 양분되며, C-커머스의 영향력 확대 등 저가형 제품에 대한 접근 확대도 소비 시장 분리에 일조한다고 덧붙였다.

연구소는 이러한 양극화 현상이 지속될 경우 전반적인 경제 활력 저하로 이어질 수 있다고 경고했다. 오유진 연구위원은 "저출산 대책 강화, 고른 성장을 위한 중소·중견기업 지원 확대, 신성장 동력 발굴 등 산업·기업 간 균형을 맞출 수 있는 정책적 노력이 필요하다"고 제언했다.

한편 연구소는 미국 대선 결과에 따른 국내 산업의 영향도 분석했다. 트럼프 전 대통령이 재집권할 경우 친환경 에너지, 공급망 재편, 무역 정책 등에서 큰 변화가 예상되며, 이로 인해 국내 이차전지, 철강, 태양광, 자동차, 반도체 등 주요 산업이 부정적 영향을 받을 가능성이 높다고 분석했다.

특히 △IRA(인플레이션 감축법) 축소·폐지 가능성으로 인한 이차전지·전기차 산업의 수익성 악화 △미국의 수입 관세 인상으로 인한 철강 및 자동차 산업의 수출 위축 등이 주요 우려사항으로 꼽혔다. 반면, 글로벌 지정학적 갈등이 고조되면서 방위산업은 수출 기회가 확대될 수 있다는 긍정적인 전망도 제시됐다.

김남훈 연구위원은 "2025년 국내 산업은 전반적으로 저성장 기조가 지속되는 가운데 업종별, 기업 규모별 양극화가 이어질 전망"이라며 "정부와 기업은 이러한 흐름에 선제적으로 대응하고, 새로운 성장 동력을 발굴하기 위한 노력을 강화해야 할 것"이라고 제언했다.