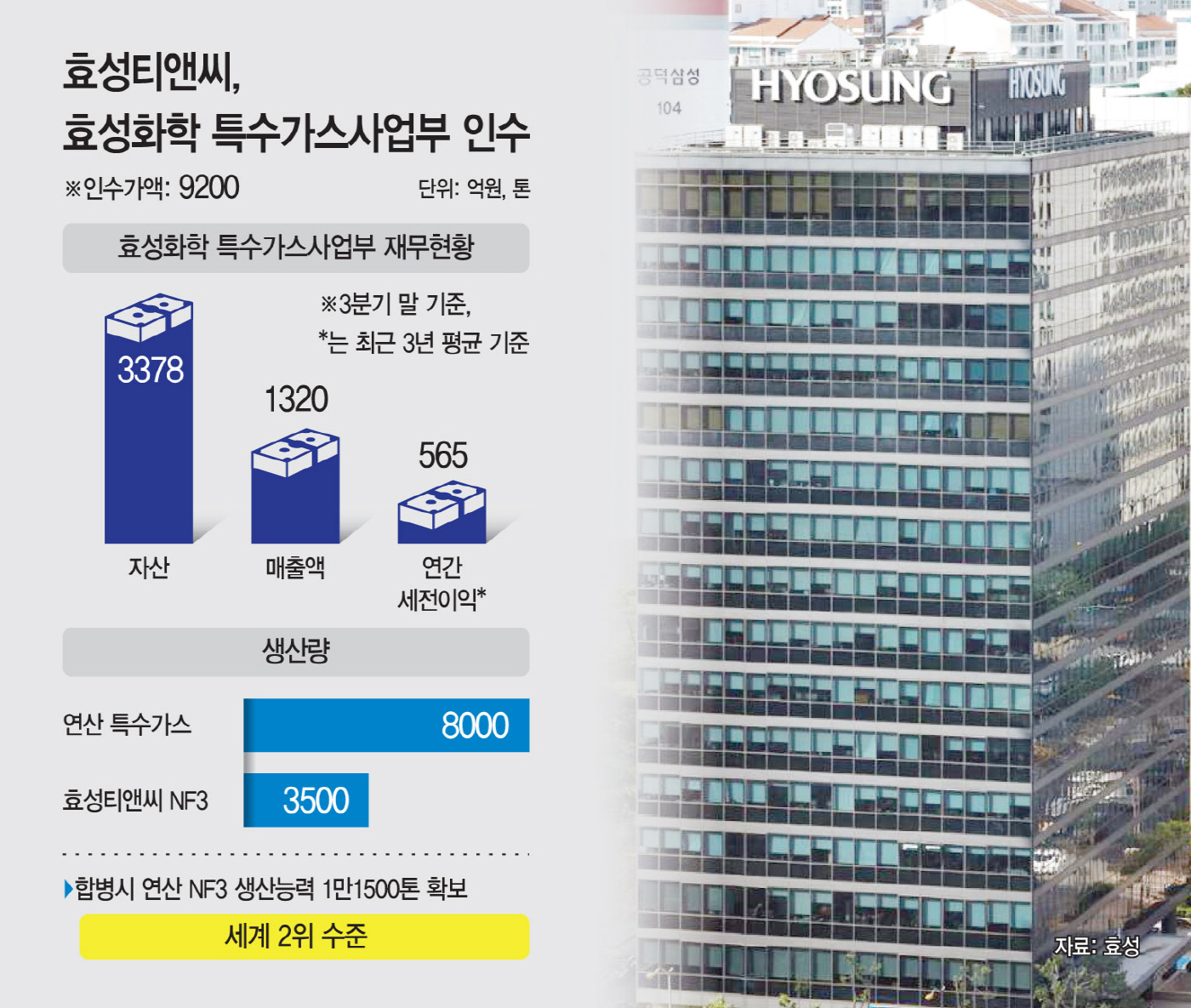

효성티앤씨, 9200억에 인수 결정

안정적 수익 위해 사업 구조 다각화

삼불화질소 생산능력 세계 2위 점프

효성화학, 자금난 숨통·새 기회 평가

안정적 수익 위해 사업 구조 다각화

삼불화질소 생산능력 세계 2위 점프

효성화학, 자금난 숨통·새 기회 평가

|

NF3는 반도체나 LCD·태양전지 제조공정에서 발생하는 이물질을 세척하는데 쓰이는 특수가스다. 현재 중국에서 특수가스 중 하나인 NF3(삼불화질소)를 생산하고 있는 효성티앤씨는 이번 인수로 세계 2위 수준의 생산능력을 확보, 안정적 사업 포트폴리오를 구축하게 된다. 그런 한편 효성화학으로서는 재무 개선으로 당분간 버틸 동력을 마련할 수 있게 됐다. 결국 그룹 차원에서 특수가스 사업을 육성과 재무구조 개선을 동시에 추진할 수 있는 결단이었다는 해석이다.

12일 효성티앤씨는 이사회를 열고 특수가스 사업 부문을 인수하기로 결정했다고 밝혔다. 앞서 효성화학은 IMM인베스트먼트에 특수가스 사업부 매각을 추진했지만, 막판 협상이 결렬되면서 효성티앤씨에 인수의향 질의서를 보냈다.

효성티앤씨는 지난 11월 중순부터 사업성을 검토, 특수가스 사업의 미래 성장가능성을 높게 평가해 인수를 결정했다. 인수가액은 9200억원 수준으로 책정했다.

당초 업계에서는 효성화학 특수가스 사업부를 두고 경영권 프리미엄 등을 포함해 몸값 1조원을 넘길 것으로 관측한 바 있다. 효성화학 특수가스부문 자산 규모는 3분기 말 기준 3389억원, 매출액은 1320억원 수준이다. 여기에 최근 3년 평균 565억원의 세전영업이익을 거둔 점을 고려해 인수가액을 최종 결정했다.

효성티앤씨는 현재 중국 취저우 네오켐 법인의 NF3 생산능력에 효성화학 특수가스 사업부문 생산능력이 더해지면 업계 최고 수준으로 도약할 수 있다고 봤다. 효성티앤씨가 현재 부채비율 160% 수준으로 안정적 재무상황을 보유한 만큼 사업 인수를 통해 글로벌 경쟁력을 더욱 고도화해 나갈 수 있을 것이란 분석도 나온다.

특히 반도체 시장이 다시 호황기에 진입하면서 특수가스 부문 수익 확대가 예상된다는 점도 긍정적이란 분석이다. 주요 고객사인 삼성전자에서 반도체 사업이 부진하면서 평가 가치가 하락했던 바 있으나, 성장가능성은 높다는 판단이다.

시장조사업체 가트너 등에 따르면 NF3 글로벌 시장은 2029년까지 연간 12.2% 이상 성장할 것으로 예상된다. 다만 NF3 시장은 반도체 산업 사이클의 영향이 크고, 그에 따른 가격변동성이 커 수익 변동성도 큰 편이다.

이에 따라 효성티앤씨는 향후 신제품 개발 등으로 특수가스 사업 자체의 포트폴리오도 확대해 나가겠단 구상이다.

효성티앤씨는 스판덱스 부문에서 글로벌 점유율 1위의 경쟁력을 보유하고 있는 등 섬유 사업 부문에서 안정적 실적을 내고 있지만 신사업을 모색해야한다는 시각은 지속돼왔다. 특히 효성첨단소재 등을 중심으로 지주사가 분할되면서 고성장 수익사업이 필요하단 지적도 꾸준히 제기됐다. 이번에 특수가스가 사업 포트폴리오에 추가되면서 고부가가치 소재 전문 기업으로 도약할 계기를 마련했다.

자금 여력도 충분한 상황이다. 3분기 말 기준 효성티앤씨 현금성 자산은 1000억원 가량에 불과하지만, 매출채권 및 기타 채권이 2조원 수준으로 이를 다각도로 활용할 전망이다.

특히 대부분의 매출이 수출에서 발생하는 만큼 최근의 고환율 기조는 효성티앤씨 자금 조달에 유리할 수 있다. 또한 효성티앤씨는 부채비율 160% 수준으로, 외부 차입도 검토할 수 있다.

한편 효성화학도 이번 특수가스 매각으로 숨통을 틔울 수 있다. 효성화학 부채비율은 1만%에 가까워진데다 1년내에 갚아야 하는 유동부채가 2조8000억원을 넘어서면서 자금난이 심각해져있다. 사업부 매각 대금으로 일단 부채를 줄이고 금융 비용을 줄일 수 있게 된다면 친환경 신소재 개발 등으로 생존 전략을 모색할 수 있기 때문이다.

결과적으로는 그룹 차원에서 특수가스 사업을 육성하고, 각 계열사를 지원할 수 있는 '윈윈' 전략인 셈이다.

김치형 효성티앤씨 대표는 "특수가스 사업에 대한 지속적인 투자 확대를 통해 효성티앤씨가 섬유 전문 기업을 넘어 고부가가치 특수가스를 아우르는 고부가소재 기반 산업혁신 리더로 성장해 나갈 수 있도록 적극 노력하겠다"고 밝혔다.